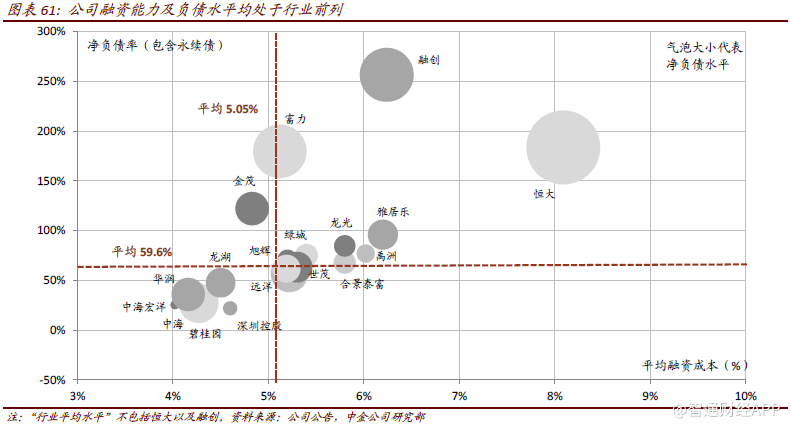

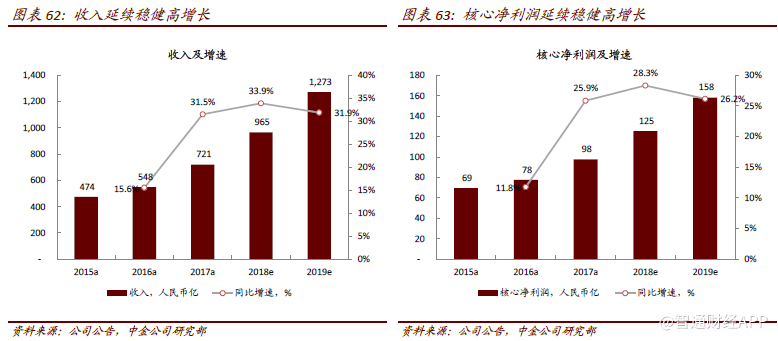

������ͨ�ƾ�APP��Ϥ���н�˾�����о��������꣬�����ز�(00960)Ϊ�����ѡ��ģ�Ŀ��۸۱�31.58����Ӧ12 ��2018 ��Ԥ����ӯ�ʣ�����33%���пռ䣬��Ԥ��2018 �ꡢ19 ����ľ�����ͬ������28%��26%��125.4 �ڡ�158.2 �ڣ����ж�Ԫҵ��Ĺ�����������12%��14%��

�����н�˾ָ������˾�Ĵ�������ҵ������·������������ѿؼ����ϸ��⽫ת��Ϊӯ���Ŀɳ��������Լ��ṹ�IJ��ϸ��ơ���ˣ���˾��ֵؽ���ع���

��������ͳ������������

����ƾ�辫����������Խ��Ʒ���Լ������ijɱ����ƣ���˾����������ת���ԣ�ʵ���ϸ�Ĺ�����������ͷſɳ������������������������������������ǵ�2018 �깩����ԣ��Ԥ�ƹ�˾������ʵ��40%�����������������ٳ�Ŀ��(����Ŀ��2000 �ڣ�ͬ������28%)��

����

����

����

������������

����ս����������Ȧ���۽�����һ���߳��У���ְ��հ���ֶ��������ṩ�����Ĺ��軷��;ͬʱ���سɱ����߾�����������������ǿ������2017 ��ף���˾ӵ�н�5500 ��ƽ������������Ӧ�ܿ��ۻ�ֵ��8000 �ڣ��ɸ���δ��3-4 ������������

����

����

����

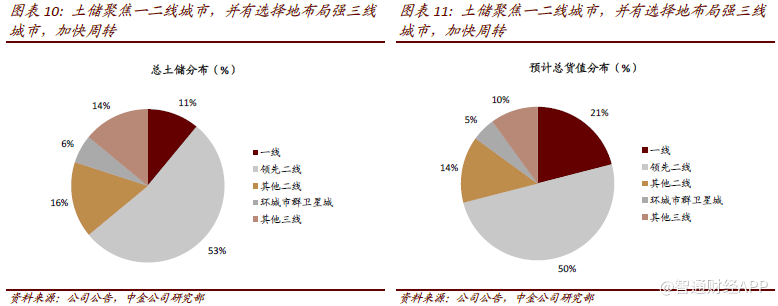

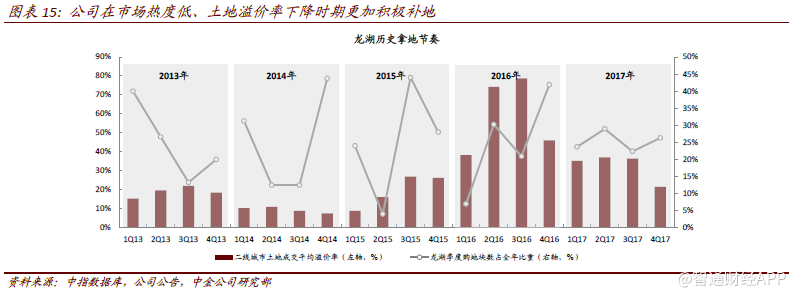

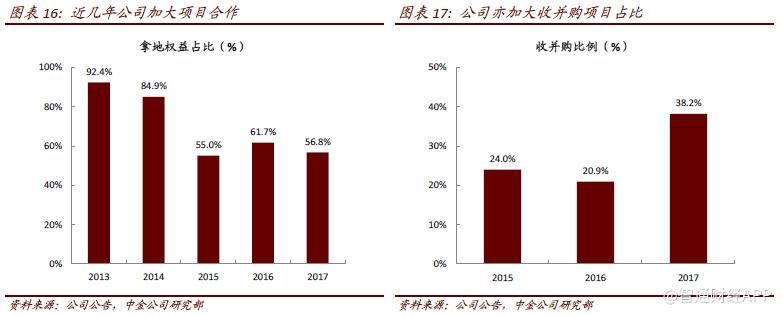

����ƾ����ʵ���г��о�������ʱ�������Լ���Ԫ�õط�ʽ����˾�ɳ����ز�������������������5 ��ķ�չ���ƣ������е�ͼ��ϵͳ��ʵ�ֶ�Ŀ����еľ�ϸ�и��ǿ�õ�ȷ�ȡ����⣬��˾�����������г����䵭���ڹ��ϳ��֣���Ч���Ƴɱ���������������˾���������������Լ��ղ�������Ŀռ�ȣ�����ȡ������Դ��

����

����

����Ʒ��Խ ����

������˾ƾ��������·���ﳬ��ֵ�IJ�Ʒ�����ڱ���Ʒ�ƣ���ʵ�ͻ�����������ȥ������˾�Կͻ��������ȫ���֣��ṩ��Ӧ�IJ�Ʒ����֧�֡����⣬��˾��ұ�����������Ʒ�ʺ�ϸ�ڵ���ᴩʼ�գ����ͺ������ռ�ʹ�ó��;װ��ϸѡ��;������ά���ۣ��조�ӡ����ǡ�Ժ�ӡ�;��ܳ�����롢�������ʹ�㡣��ˣ���˾��װ��Ʒ����ȳ���98%���ͻ��ҳ϶������ȶ��߳���ҵƽ����30 ���ٷֵ㡣

����

�����ɱ��ɿ� ��

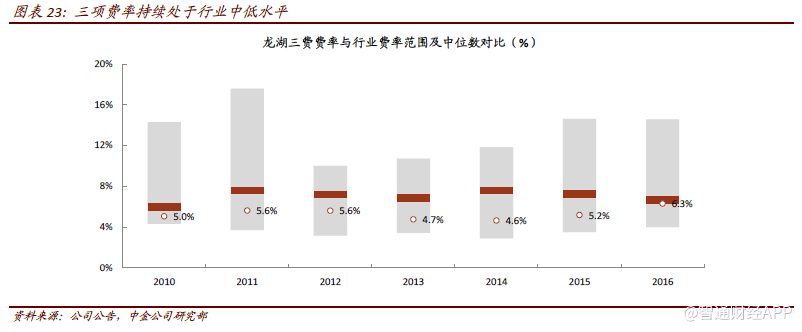

���������Ĺ��軷�����ҳϵĿͻ�Ⱥ�壬���������ijɱ����ƣ���˾�ɲ����������ۼ����۲���ʵ�ֿɳ����������������ۡ��������سɱ�����˾�ڽ��졢��������Լ����ʷ�����չʾ�����������ơ�

����

����

����

�������ռ��������ͷ���� ��

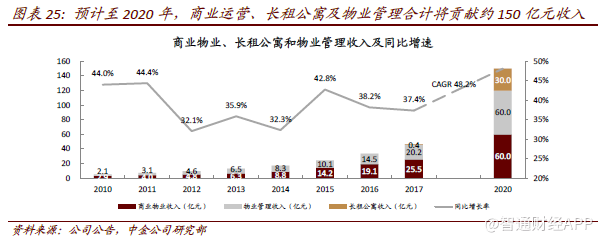

������˾������������ռ伴�����������ͳ��������ҵ��Ӫ����ҵ���������Ԣ��Ϊ�Ĵ�������ҵ������·������������ҵ�ּ�ӯ���ṹ����һ����ǿ�����ij����Ժ��ȶ��ԡ���ǰ����������ҵ���ȶ������⣬��������ҵ���ಽ��쳵����Ԥ�ƽ���2020��ϼƹ���Լ150 ��Ԫ����(48%����CAGR)��ռ����������Լ9%��ӯ��Լ14%��

����

������ҵ��Ӫ����ϸ�� ��

������˾ÿ�꽫���ۻؿ��10%���ڷ�չ��ҵ����ʼ�ռ�־�ϸ��Ӫ���������������ġ��ڹ������ѿ�ҵ26 ���̳������Ƚ����������;ͬʱ�ڽ���ҵ�ḻ�����ʣ�δ��������ؽ��ṩ��������ǿ������Ԥ��2020 �꣬��齫����60 ��Ԫ������롣

����

����

����

������������ǿ��

�����ԡ���֡�Ϊ�����Ĺ�������ͨ����ϸ��Ӫ���������̿�����Ϊ�̻��������۶�����������⣬��˾��ȡ�������۱ȣ����̻���Ӯ���Ի�ÿɳ��������������

����

������ϸ��Ӫ֮������λ������ѡַ�ϸ�ҵ̬���ֺ�������Ϊ�����������ģ����Ŀ���ȺΪ���������ߡ���Ըǿ���е��������˼�ͥ���̳���ֲ��ں���һ���߳��з������������ϸǣ�ͬʱ������֤��ԣ�Ŀռ������ַḻ��ƽ���ҵ̬������һվʽ�����������ģ���ӭ��Ŀ���Ⱥ�����⣬��˾��ѡ�̻���������Ʒ�Ʊ����ų���ս�Ժ�����ϵ���Ա��Ϲ�������ͳһ�������ķ��λ��

����

����

����

�������̻���Ӯ���Ժ������۱�ȡ�ɳ��������������

����

������������·������

��������֡��ɹ������������ݡ��������Ϻ��ȵ���أ�ӡ֤��˾��ظ���������δ����˾���ӿ����Ų��������ƻ���2020 �꽨�ɲ���Ӫ47 �ҹ������ģ����н��߳��������Ŀǰ�Ѿ��ڽ���ȷ���Ըߡ�

����

������ҵ����Ʒ������ ��

������1997 �������������˾���Ʒ�����У���20 �����Ĵ�ĥ���ѻ������Ƶķ���������ÿڱ�����ˣ���˾��2016 ���������ս�ԣ���ʼ�ӻ������¥�̡��������г�������������飬�ɼ�ͻ������������˫���棬Ԥ����2020 �꣬������뽫�ﵽ60 ��Ԫ��

����

������ʮ��ĥһ������Ʒ�ʷ���������ҵ���Ը�Ʒ�����ƣ�����ҵ�ڵ�һ�ҷ�����ܱ���Ƥ��Ĺ�˾���ͻ�����ȳ���������ҵ����ҵ���ս��ʳ����ȶ���95%���ϡ�

����

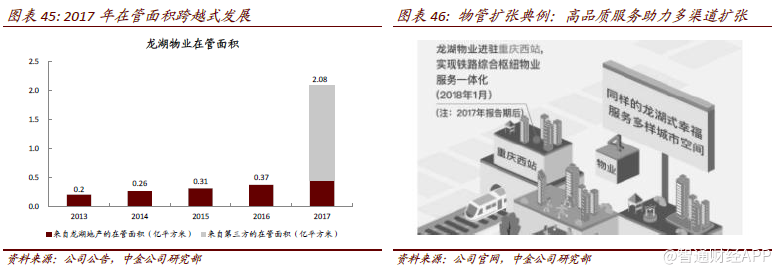

������������˫��������ģ���š�2017 �깫˾���ⲿ��ȡԼ1.6 ��ƽ��Լ��������������ȶ����������ڹ������2016 ��� 3700 ��ƽ����Ծ����2017 ���2.08 ��ƽ���ס���ǰ�������ǵ����ʵķ���Ϳڱ����ⲿ����ĺ��ľ���������������ҵ���ཫ�ȶ���չ����ܹ�ģ���ſ��ڡ�

����

�������Ԣ���

��������2017 ��ף���Ͷ����Ӫ�ij��Ԣ����1.5 ��䣬Ʒ�ơ���Ԣ��������ҵ��һ����ǰ�������˳�Ч������������ṩ�ġ�����������˾�ɷ��Ӹ����ЭͬЧӦ�����������ҵ������������Ӫ����ҵ�����ľ������ƣ������������ʲ�ģʽѸ�����š�Ԥ����2020�꣬��齫����30 ��Ԫ���롣

����

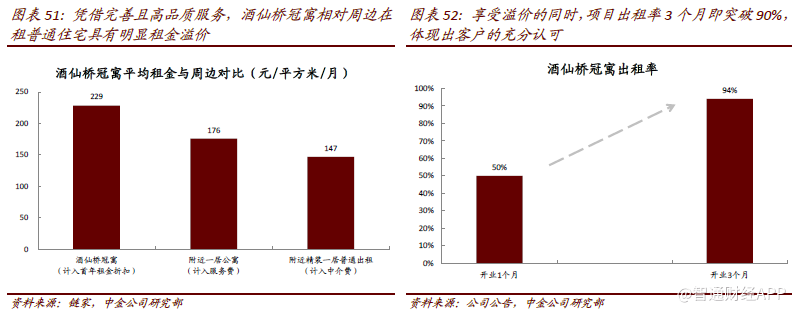

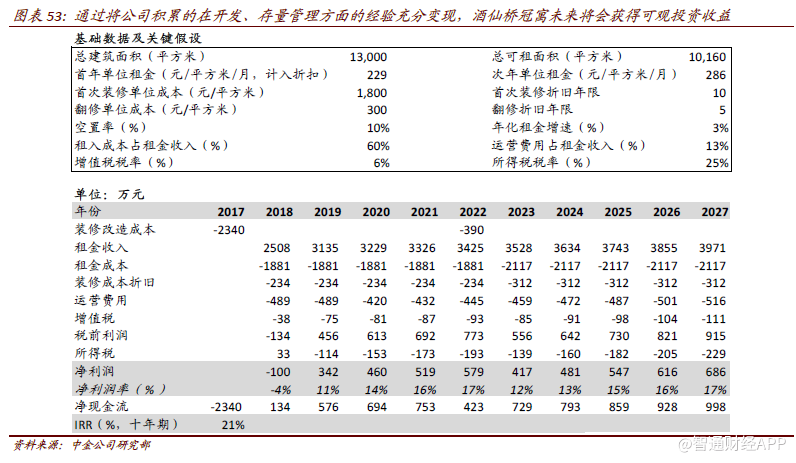

�������ȵĹ������������ɹ۵�Ͷ�����档�Ա��������Ź�ԢΪ��(���ʲ�ģʽ)����Ŀ���20-35 �������һϸ���г�������ѡַ�����켰��Ӫ�����ṩ����һ��ĸ�Ʒ�ʷ����⣬��ע��������������������Ⱥ�罻�����в��컯��������ʹ�������ܱ���ͨסլ��һ����ۣ�����ҵ3 ���º�����ʼ���ͻ��90%���������㣬�ڲ������κ�DZ�ڵ�˰�ռ����������Żݵ�����£���Ŀ�����ȶ��ں�������ԼΪ12-17%��ʮ����IRRԼΪ21%������ɹۡ�

����

����

�����������������Ԣ�ܹ�Ϊ��˾�ṩ��������ʱ�����������δ�����������Ϊ�ײ��ʲ���ABS �г�ļ���ʽ��⣬�ڴ�����չ�����۲��١����������£����Ԣ��Ӫ�̿ɻ�ö�������ʱ�����������2018 ��3 �³ɹ�����ȫ����ס������ר�˾ծȯ��ƱϢ�ʵ���5.6%(������)����Ŀǰ�����ս����ʽ��¼�����������

����ǿ�ʽ��ȸܸˣ�������ģ����

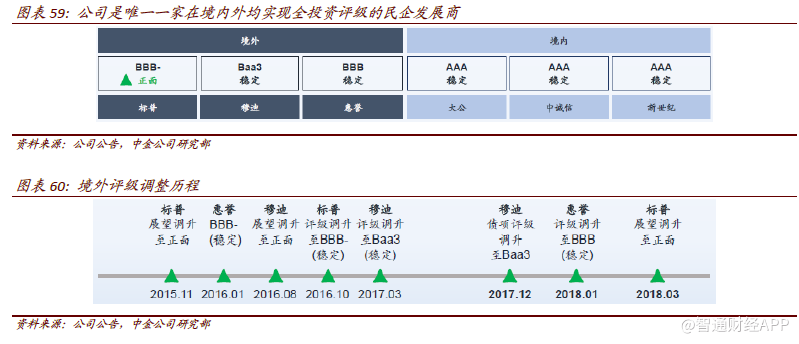

���������ⲿ������Σ���˾ʼ�ռ������Ϊ���������ֽ����ܸ˵İ�ȫ����ˣ��ڵ�ǰ�����ս����ʽ��У���˾���߱�ƽ�ȶȹ��������������ŵ����ʺ�������

����

����

����

���������������ṹ����ֵؽ���ع�

�����Ĵ�������ҵ������·��������ҵ�����潫�������⣬Ԥ�ƹ�˾�������ɳ�����ӯ����������ͬʱӯ���ṹ���ϸ��ơ���ˣ��Ա�ҵ���Ԫ����۱�����ͷ��չ�̣���˾��ֵ������Ӧ�ṹ�����ƣ���ֵؽ���ع���

���������������ṹ

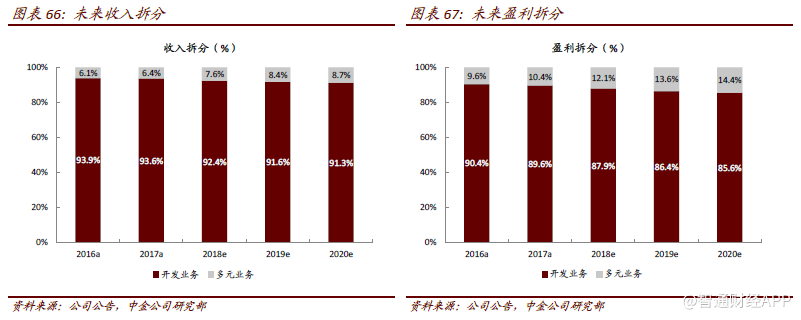

������ͳ����ҵ�������Ƚ�������������ռ���������ཫ���������쳵����2017 �������δ���Լ�2018 ��ǿ���۽���2018-19 ���ת�ṩ��ԣ����;����ռ�������������������������������롢����Ĺ���������Ԥ��2018��19 ����ľ�����ͬ������Ϊ28%��26%��ͬʱ������ռ��������ռ���������2020 �꽫������9%��ռ���ľ�������ؽ�������14%��

����

����

����

������ֵؽ���ع�

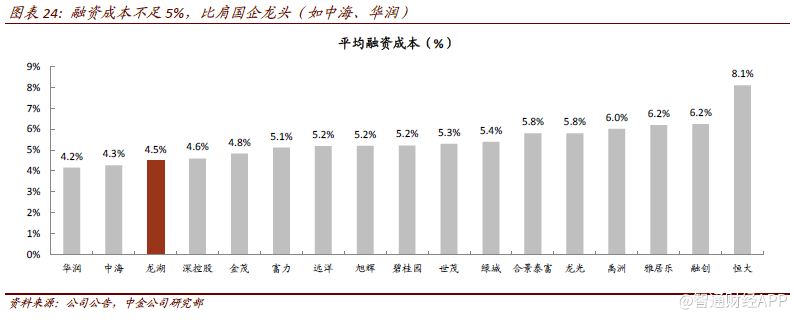

�������ǵ���˾��Ԫ�����Լ��ɴ˴�����ӯ���ṹ���ȶ��Եĸ��ƣ����Dz��÷ֲ���ֵ�������Ա���۱�����ͷ��չ�̡��������������ҵ��10 ��2018 Ŀ����ӯ�ʣ�������Ԫҵ��30 ��2018 Ŀ����ӯ�ʣ���ô��˾�ۺ�2018 Ŀ����ӯ��Ϊ12 ������ӦĿ��۸۱�31.58������33%���пռ䡣���⣬���º��Ϊ��������۱��������̹�ֵ����Ϊ10-15 ����ӯ�ʡ���˾��Ԫ����ս�Ե����Լ����ͷŵ�ӯ�����ֽ�������ֵ���������ơ�

����

�����α༭�����

�ֻ����о�

�ֻ����о� �����ձ���

�����ձ��� �о�����

�����