|

Ё№СїЖЏадЙ§ЪЃвбОГЩЮЊгАЯьЕБЧАКъЙлОМУЦНЮШдЫааЕФвЛИіживЊвђЫиЃЌЛѕБвеўВпгІЕБАбНтОіСїЖЏадЙ§ЪЃЮЪЬтзїЮЊКъЙлЕїПиЕФжиЕу

Ё№дкеўВпаЇЙћгаД§ЙлВьЕФЧщПіЯТЃЌФПЧАгІжиЕуЭЈЙ§ДАПкжИЕМКЭМгДѓЪаГЁЙЋПЊВйзїСІЖШРДНјааЕїПиЃЌднВЛвЫГіЬЈЙ§гкНєЫѕадДыЪЉ

Ё№ШчЙћ5ЁЂ6дТЗнЭЖзЪКЭаХДћдіГЄвРШЛЧПОЂЃЌПЩПМТЧМЬајЕїећРћТЪвдМАЬсИпДцПюзМБИН№ТЪЕШ

Ё№ОМУдЫаажаЭЖзЪЗДЕЏЕФбЙСІвРШЛНЯДѓЃЌЕиЗНЙ§ЧПЕФЭЖзЪжїЕМаЭдіГЄЪЧНёКѓвЛЖЮЪБМфОМУЁАЕїЖјФбНЕЁБЕФжївЊдвђЃЌЖдЭЖзЪЗДЕЏОіВЛПЩЕєвдЧсаФ

ЛѕБвЙЉгІСПдТЖШдіГЄЧїЪЦЭМЃЈ%ЃЉ

ЙЬЖЈзЪВњЭЖзЪдТЖШдіГЄЧщПіЃЈ%ЃЉ

4дТЗнЃЌКъЙлОМУБЃГжИпЮЛдЫааЬЌЪЦ,ЕБдТЙЄвЕЩњВњМЬајЦНЮШдЫааЃЌЯћЗбашЧѓдіГЄгаЫљМгПьЃЌЭтУГГіПкдіЫйМЬајЗХЛКЃЌМлИёзмЫЎЦНШдБЃГждкЯрЖдЕЭЮЛЁЃЕЋЭЖзЪдіГЄвРШЛЦЋПьЃЌЛѕБваХДћЭЖЗХЦЋЖр,КъЙлОМУдіГЄГіЯжИУЕїФбЕїЕФаТЮЪЬт,ЩѕжСгав§ЗЂаТвЛТжЭЖзЪЙ§ШШЕФПЩФмЁЃ

еыЖдДЫЃЌ4дТЗнвдРДЙњМвГіЬЈСЫвЛЯЕСадЄЗРадЕїПиДыЪЉ,ЕЋЖдЦфПЩФмВњЩњЕФаЇЙћВЛЩйШЫВЂВЛРжЙлЃЌШЯЮЊДЫДЮЕїПиСІЖШВЛЙЛЁЂЙ§гкЮТКЭЃЌгІИУЁАЯТУЭвЉЁБВХФмвжжЦЙЬЖЈзЪВњЭЖзЪЗДЕЏвдМАДћПюЙ§ПьдіГЄЕФЪЦЭЗЁЃ

еўВпДгГіЬЈЕНМћаЇгавЛИіЪБжЭЦкЃЌНќЦкГіЬЈЕФЕїПиеўВпЃЌгШЦфЪЧНєМБНаЭЃеўвјЁАДђРІДћПюЁБЁЂеыЖдВњФмЙ§ЪЃаавЕЕФНсЙЙЕїећеўВпвдМАеыЖдЗПЕиВњЪаГЁЕФЁАЙњСљЬѕЁБЕШДыЪЉЃЌеыЖдадНЯЧПЃЌЙРМЦетаЉеўВпаЇЙћНЋЛсдкКѓМИИідТж№ВНЕУЕНЬхЯжЃЌдкФПЧАЧщПіЯТЃЌгІИУРфОВЙлВьаЮЪЦЃЌУмЧаЙизЂОМУдЫаааТБфЛЏЃЌКъЙлЕїПиднВЛвЫдйГіЬЈЙ§ЖШЕФНєЫѕадДыЪЉЁЃ

СїЖЏадЙ§ЪЃГЩЕїПиЙизЂжиЕу

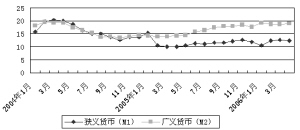

вЛМОЖШЙ§КѓЃЌдкбыаавбОЗЂГіНєЫѕадаХКХЕФЧщПіЯТЃЌ4дТЗнЃЌЛѕБвЙЉгІСПМЬајПьЫйдіГЄЃЌгШЦфЪЧаТдіШЫУёБвДћПюДДГіРњЪЗЭЌЦкаТИп,дйДЮв§ЗЂСЫЩчЛсЕФЕЃгЧЁЃ4дТФЉ,Ш§ВуДЮЕФЛѕБвЙЉгІСПM2ЁЂM1КЭM0ЭЌБШЗжБ№діГЄ18.9%ЁЂ12.5%КЭ11.5%ЃЌдіЗљЗжБ№БШШЅФъЭЌЦкИпГі4.8ИіЁЂ2.5ИіКЭ2.5ИіАйЗжЕуЁЃгШЮЊЭЛГіЕФЪЧЃЌЕБдТаТдіШЫУёБвДћПюДя3172вкдЊЃЌЭЌБШЖрдіСЫ1750вкдЊЃЌГЩЮЊРњЪЗЭЌЦкзюИпЫЎЦНЁЃ4дТЗнДћПюУЭдібгајСЫвЛМОЖШЕФЙпад,ЦфзюИљБОЕФЮЪЬтЪЧФПЧАЪаГЁЩЯзЪН№СїЖЏадЙ§ЪЃЁЃЕН4дТЕзЃЌШЋВПН№ШкЛњЙЙШЫУёБвЕФДцДћВюЪзДЮЭЛЦЦСЫ10ЭђвкдЊШЫУёБвЁЃ

СїЖЏадЙ§ЪЃЪЧЕМжТаХДћКЭЭЖзЪЙ§ПьдіГЄЕФжївЊдвђЃЌВЂГіЯжЭЖзЪИпдіГЄЖјЮяМлдіЗљЦЋЕЭЕФУЌЖмЁЃвЛЗНУцЃЌСїЖЏадЙ§ЪЃЪЙвјааЕФДћПюЛ§МЋадГжајИпеЧЃЌЬиБ№ЪЧдквјааЩЯЪаЕФвЕМЈЧ§ЖЏЯТетжжШШЧщИќЮЊИпеЧЃЛСэвЛЗНУцЃЌгЩгквјаааХДћЭЖЗХЕФЧПГхЖЏКЭЕиЗНеўИЎЭЖзЪЧПГхЖЏНсКЯЃЌЪЙЭЖзЪГжајЙ§ПьЃЌВњЦЗЙЉИјдіГЄЫйЖШУїЯдПьгкашЧѓдіГЄЕФЫйЖШЃЌЕМжТЮяМлдіЗљГжајГЪЦЋЕЭЕФзпЪЦЁЃВЛНізмСПдіГЄЪЇКтЃЌЖјЧвОМУНсЙЙЕФЪЇКтдйДЮМгОчЁЃ

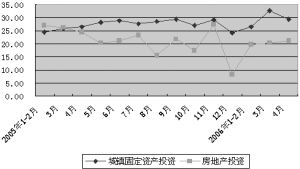

ЪзЯШЃЌЭЖзЪгыЯћЗбдіГЄЪЇКтЕФУЌЖмгжЧїЭЛГіЃЌЭЖзЪгыЯћЗбдіЗљВюОргЩШЅФъЭЌЦкЕФ12.5ИіАйЗжЕуРЉДѓЮЊ16ИіАйЗжЕуЁЃдьГЩетжжЧщПіЕФдвђВЛЪЧЯћЗбдіГЄЛКТ§ЃЌЖјЪЧЭЖзЪдіЫйЙ§ПьЁЃЧА4ИідТЮвЙњЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШдіГЄ13.6%ЃЌПлГ§МлИёвђЫиЪЕМЪдіГЄ12.9%ЃЌЖјЭЖзЪдіЫйдђИпДя29.6%ЁЃЭЖзЪГжајЦЋПье§дкдЬКЌзХМЋДѓЕФОМУЗчЯеЃЌдкЯжНзЖЮЃЌЭЖзЪГжајЙ§ИпдіГЄЙ§КѓНЋГіЯжНЯУїЯдЕФЙ§ЪЃВњФмЃЌЖјЧветвЛДЮЭЖзЪЙ§ШШГжајЪБМфзюГЄЃЌдкЯћЗбФбвдУїЯдМгЫйЕФЧщПіЯТЃЌЮвЙњОМУгаПЩФмдйДЮУцСйЭЈЛѕНєЫѕЕФЗчЯеЃЌзюжеНЋгаПЩФмНјШывЛИіНЯГЄЪБМфЕФЕїећЦкЁЃФПЧАЃЌЧАМИФъЭЖзЪИпЫйРЉеХЕФаавЕвбОНјШыСЫВњФмМгЫйЪЭЗХЦкЃЌ4дТЗнИжВФВњСПдіГЄДяЕНСЫ27.5%ЃЌдіЗљдкШЅФъЭЌЦкИпдіГЄЕФЛљДЁЩЯгжЬсИпСЫ3.8ИіАйЗжЕуЁЃОЁЙмШчДЫЃЌЪмИжВФЕШдВФСЯЪаГЁМлИёЛиЩ§ЃЈжївЊЪЧЪмЙњМЪЪаГЁЛиХЏЕФгАЯьЃЉЕФгАЯьЃЌвЛаЉЕиЗНвбЙиБеЕФЙ§ЪЃЩњВњФмСІгжПЊЪМЫРЛвИДШМЁЃаХДћдіГЄЙ§ПьИјЛКНтЭЖзЪгыЯћЗбдіГЄЪЇКтЕФУЌЖмдіМгСЫИќДѓЕФбЙСІЁЃвђДЫЃЌОЁПьгааЇНЕЕЭСїЖЏадВЂЪЪЕБЪеЫѕаХДћЃЌгІЕБГЩЮЊЯТвЛВНЛѕБвеўВпжиЕуЙизЂЕФЮЪЬтЁЃ

|