|

我们的分析框架是:对全球经济的判断是我们判断金属周期的起点。只要全球经济仍继续高速增长,金属的需求就不是问题。从供给上看,关键看资源的产量是否将大幅增加。观察加工费的变动趋势,从加工费的变动中大致判断资源是否处于短缺状态;

美国经济下滑似乎已经成为事实,但由于欧洲、日本经济回升并开始加速增长,再加上中国、印度等新兴国家的高速增长,全球经济仍将保持高速增长,但增长率有所下降。对于金属需求来说,由于全球经济仍将高速增长,对金属的消费也会快速增长,但必须清醒地认识到,由于金属需求的收入弹性大,经济增速的下降也会使金属消费增速更大幅度地下降;

我们认为 2007年全球铜消费量仍能保持 5.1%的增长速度,达到 1868万吨;同时供给受到资源的限制,2007年全球铜产量预计达到 1870万吨,同比增长 6.3%;全球铜供需平衡由短缺转为剩余,但剩余量很小。铜价从2007年开始小幅下跌,2007年铜均价6500美元/吨,比2006年均价低 278美元/吨;

我们预计 2007年全球电解铝消费量达到 3609万吨,同比增长 6.2%;而由于全球电解铝产能重启,2007年产量为 3700万吨,同比增长 8.7%,其中中国 2007年达到 1090万吨;全球供需剩余扩大为 91万吨。电解铝 2007年均价 2200美元/吨,比 2006年下跌 361美元;

目前,从供求关系看,锌在所有品种中是最好的。我们预计由于中国镀锌板产量的继续增长,2007年全球锌消费量达到1137万吨,同比增长3.8%;而产量为1090万吨,同比增长3.3%;全球供需缺口扩大为47万吨。锌均价继续上涨,2007年均价3200美元/吨,比2006年上涨171美元;

我们对黄金价格长期看好,我们认为 2007年黄金价格将突破800美元/盎司。因为从长期看,美元贬值不可避免,美国贸易赤字不断扩,美元在国际货币体系中地位也不断下降,各国储备肯定不断降低美元资产比重,提高黄金和其他货币资产比重;

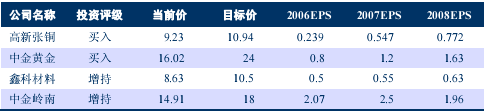

目前在所有金属品种中,我们最看好黄金、锌,最不看好铝,对其他金属持谨慎态度。经过 2006年的一番暴涨,各金属品种的价格在高位波动加剧,这种振荡给我们的投资带来极大的风险。我们已经不愿意继续沿着2006年的投资路线继续推荐。我们把年度推荐主题从2006年的“资源股”向 2007年的下游“加工股”转移。在加工股中,我们最看好高新张铜,并把它作为我们 2007年首推的公司。 |