|

中国在过去的十年中,以高速增长的姿态成为世界经济舞台上的重要角色,目前已经是亚太地区最具活力的经济增长引擎,成为世界经济体的一极已初具规模。高度垄断的石油石化行业将充分分享中国经济的成长,诞生出世界级的顶尖石油石化公司。

在石化行业中,炼油行业正在成为中国的一个支柱产业,甚而对世界都会产生重要影响。近年来超百亿的石化投资不断释放,并未对行业产生明显的周期性影响,一个重要的原因是,除了国内自身需求的不断增长,合资炼厂和乙烯厂已在逐步为世界产能作贡献,满足世界需求。

投资中国能源股,中国石油、中国石化和中国海油成为我们主要的投资标的。目前,中国能源行业是典型的寡头垄断格局,以提供上游资源为主的中国石油和炼化一体化的中国石化分享了中国 80%的上游市场和90%的消费市场,由于当前业务结构的差异,相互渗透对方的市场成为战略目标。

由于所占资源和市场的差异,两家公司在对原油价格和成品油价格变动的敏感性方面差异较大。原油价格的升高,对于原油为主要收入的中国石油带来极大的利好效应,而对于原油不足,炼油能力强大的中国石化负面作用更大,但成品油价格的提升对两家公司都会带来利好。

纽约原油期货近期连续下跌,目前已下跌至 55美元/桶一线,国内的炼油行业已经进入理想的 50-55美元/桶的原油采购区间,四季度炼油全面转好已成定局。

中国石化在中国经济的沃土下,成长空间巨大。不仅仅是因为庞大的原油加工能力和完善的销售网络系统,更主要的原因是来自中国持续不断的对油品需求的增长,在为国人提供清洁能源的同时,中国石化自身的竞争力也在不断提升;在逐渐融入世界石化业并参与国际竞争的条件下,中国石化会完成自身的嬗变,成为世界级的一流的能源化工公司。

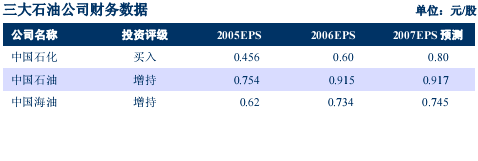

维持“中国石化”和“中国海油”买入的投资评级,给予“中国石油”增持的投资评级。 |