|

煤炭地位与煤炭政策:煤炭在一次能源生产和消费中所占比重一直保持在 70%以上。由于中国一次能源结构的原因,作为经济大国,我国煤炭消耗量与产量位居世界第一。随着我国建立和谐社会和科学发展观的落实,单位GDP折算标煤标准下降将是国家政策调整和引导的方向,这些制约和影响着煤炭行业的需求。

煤炭需求表观:虽然具有煤炭需求的四大行业(电力、建材、生铁和化肥)仍然保持较快增长,但是它们的增速(相对何时)出现1%~3%左右不同程度的回落,煤炭需求增长率将有所回落。

煤炭供给增长:煤炭产量经历 97年~2000年的四年回落接近 10亿吨产量。2001年煤炭行业是恢复增长,2003年、2004年、2005年产量三年分别达到 20.8%、17.35%、8.14%的高增长,预计 2006年原煤产量可到达 23.7亿吨,同比增长 12.38%。

煤炭行业固定资产投资:煤炭行业近几年随着行业景气不断提升,固定资产投资不断高增长,06年~08年新建产能释放,将近有2亿吨左右新增产能在未来释放。

行业未来供需展望:近年煤炭行业原煤需求增长率迅速回落到8.7%,而供给在高毛利率的刺激下依然高涨,预计增速为12.6%,2007年煤炭均价 2007年回落 7%。在价格回落,人工与安全费用等带来成本刚性向上情形,这将制约煤炭行业业绩的景气表现。

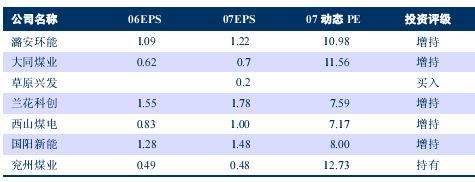

投资策略:从煤炭的绝对估值与国际相对比较中,作为能源资源型行业的煤炭行业,具有估值优势,但供需宽松态势制约行业景气表现。因此我们建议在07年重点关注购并、未来有产能扩张,动态市盈率水平具有优势的逆周期上市公司以及可能因为国家政策变化带来基本面变化的企业。

重点关注:兰花科创、潞安环能、草原兴发、国阳新能、大同煤业、西山煤电。

|