|

航空公司在经历种种挫折之后,正迅速摆脱困境。决定行业盈利水平的三大要素――运力供求关系、航油价格、人民币汇率――正在全面向有利方向演化,航空公司有望迎来一轮大的盈利增长周期。 预测2006-2010年,我国航空总周转量将维持14.5%的年均增速;同期飞机架数年均增长为12.9%,座位数年均增长约为14%,运力供求基本平衡。特别是 07、08年需求增长将超过运力供给的增长,行业客座率将稳步提升,票价水平有望维持坚挺,从而为航空公司盈利奠定坚实的基础。

06年 8月份以来国际原油价格出现快速回落。目前断定近期原油均价见顶仍有难度,但这种概率确实大大提高了。我们认为只要未来 2年国际原油均价不再上涨,则航空公司的盈利状况极可能出现反转。人民币长期升值趋势确立,将为航空公司带来巨额汇兑收益。

宏观经济和对外贸易的持续增长、航空旅游普及化、民营航空的大量涌现以及航权开放等因素,将推动机场业务稳步增长。我们预期 06-08年我国飞机起降架次将年均增长约13%。在享受稳定业务量增长的同时,管理能力的提升有望为机场带来可观的非航空性收入。

久拖不决的机场收费改革尚未有最终定论,最新方案可能于明年上半年(最快于第一季度)推出。相较05年底颁发的269号文,新方案可能更有利于航空公司而不利于机场。

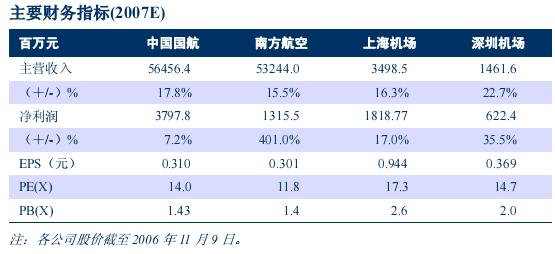

推荐买入中国国航(目标价5.61元)、南方航空(目标价 4.09元)、上海机场(目标价 20.4元)、深圳机场(目标价 7.33元)。

主要风险提示:战争、恐怖活动及 SARS等大规模灾难可能给航空市场需求带来毁灭性后果;国际油价超预期高企;机场收费改革可能对某些航空公司或机场带来不利影响;机场扩建带来的巨额资本开支超预期。 |