|

高速公路行业政策向好。交通部最近强调了收费公路政策不动摇,并且鼓励外资投资高速公路建设经营。国外收费公路发展方兴未艾。

我国高速公路有效供给不足,发展潜力巨大。供给不足表现在总量和质量两个方面,交通部最近在公路“十一五”规划中提出了在2010年建成高速公路 6.5万公里,比 04年提出的“中长期7918网”规划增加了 1万公里,各个省的高速公路规划目标超出了交通部的规划。表明我国的高速公路行业还将有巨大的发展空间。

高速公路行业景气度向好。因我国经济未来将长期快速增长、汽车普及和重卡运输必将来临等因素,车流量在未来 3-5年仍将保持高速增长,未来 15-20年将是快速增长。因普遍实施计重收费将导致维修费用降低而提升毛利率,以及公司的成本控制等将极大提升公司业绩和估值。

几大因素推动价值重估,重点公司价值有翻番潜力。目前,公路股的估值明显偏低,价值重估推动因素主要来自于:行业政策稳定和行业景气向好;国外公路股高市盈率的比价效应,其行情有长达 10年以上的强劲走势;较高的净利润 CAGR和稳定提升的毛利率;不断的资产收购实现规模扩张;红利(股息率)的价值将显现,公路股的分红比例多在50%以上;目前市场上收费公路股权转让的溢价率和市盈率分别在2倍和 30倍左右。在行业基本面向好的情况下,这些因素将推动公路股价值重估

重点公路公司估值的合理市盈率应在 15-20倍。重点公司重估价值可使股价有翻番潜力,对应的市盈率在 15-18倍之间。

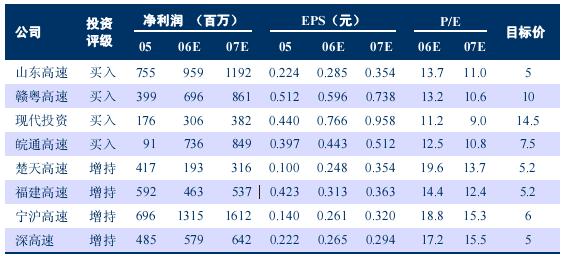

投资评级。维持高速公路行业“强于大市”的投资评级。赣粤高速、山东高速、皖通高速和现代投资为“买入”评级,楚天高速、深高速、宁沪高速和福建高速为“ 增持”评级。

|