|

未来三年需求旺盛、供给从容,利用小时乐观。

06年GDP和用电增长均超预期,预计未来三年电力需求将保持 10%以上高速,供求平衡出现在07年,06~07年行业利用小时降幅4.8%和 4.5%左右,火电降幅5.4%和 5.9%左右,07年降幅稍许扩大;整体利用小时08年小幅反弹并持续至 10年,供求形势基本相当于01-02年水平,属于较理想状态。

火电:07年二季度后动力煤价调整概率极高。

煤炭新增产能持续形成,非市场手段调控已显捉襟见肘,我们预计动力煤进出口因素是07年电煤市场的重要变量,可能对正处于平衡点上的国内主市场产生决定性影响。乐观预计调整在 07年二季度后展开,动力煤价综合降幅在 3-5%。

水电:靠天吃饭未必安全,今后融资收购成主旋律。

电力市场建设:光荣与梦想。以920资产出售为标记,电力改革在争议中重新驶入快车道,但竞价上网将在 3-5年中逐步完善,短期内各环节

电价将保持稳定,长期终端销售价格必然上涨。

整体上市破解股权激励难题。

竞价上网后,发电行业也将引入竞争,从而有了激励的充足理由,但是如何把集团管理层利益纳入,一直是困扰电力上市公司的难题,整体上市后该问题自然迎刃而解,同时存在多年的同业竞争和定向母公司收购等关联交易都可能一并化解。期待07年更多的公司启动整体上市。

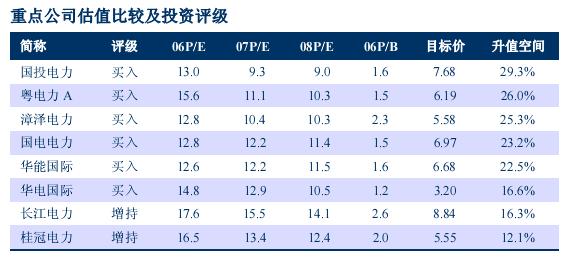

比较发现价值,从12倍到15倍P/E。

我们倾向采用相对法对国内电力公司定价,绝对法仅适用于少数电价被锁定公司。目前A股电力动态 P/E低于国际水平约 3~4倍,P/B低了近 1倍,相反成长性大大优于国际同行,综合折旧也短于其 5-10年;同时从透明度、治理结构、现金流等角度又优于国内其它行业。坚持我们9月22日以来“强于大市”的行业评级,行业P/E应该从12提高到15倍。推荐“买入”国投电力、粤电力漳泽电力、国电电力、华能国际、华电国际;增持长江电力、桂冠电力。 |