|

全球发电装机快速增长,中国因素是最主要的增长动力。全球电力到2010年全球装机容量将达 45亿千瓦,比 2000年末净增 11亿千瓦,其中 45%的新增发电装机容量分布在亚洲,而亚洲市场的最重要增长源是中国市场,估计“十一五”期间新增装机3.5亿千瓦。预测全球发电设备年需求量 500-600亿美元;输配电设备也应在 400-500亿美元左右。

“市场换技术”成效显著,国际竞争力大幅提升。国家对电力设备自主开发设计和生产的能力极为重视,设备采购采取了较强的行业保护措施,对国际厂商始终采取“市场换技术”的合作策略,通过引进、消化、吸收和再创新,我国电力装备制造业仅用了2~3年的时间,就逐步掌握了一些关键设备的核心技术,并实现了高端产品国产化,国内占有率大幅提升,并且具有了国际竞争能力。

国内电网投资严重滞后,未来长期趋势上升。长期以来,我国电力工业“重发轻供”,电网建设投入严重不足,电网累计投资占电力投资的比例约 30%左右,远低于发达国家 50%以上的水平,电网发展严重滞后于电源发展。特别是近年来,电源建设和投产速度加快,电网发展滞后的矛盾更加突出。展望未来 10-20年,未来持续加大输配电领域投资是我国电力工业长期发展的必然趋势。

开拓海外市场是国内主流电力设备厂商的重要发展方向。国内电力设备出口量的不断增加,在保持低制造成本优势的基础上,其技术水平在些领域也逐渐具备了与国际知名电力设备厂商相抗衡的实力。目前,我国电力装备已出口到世界30多个国家和地区,其中东南亚、非洲和中东地区是主要目标市场,中国电力装备行业国际竞争优势开始显现。

行业重要投资主题:特高压、直流;电力市场;节能环保;风力发电。

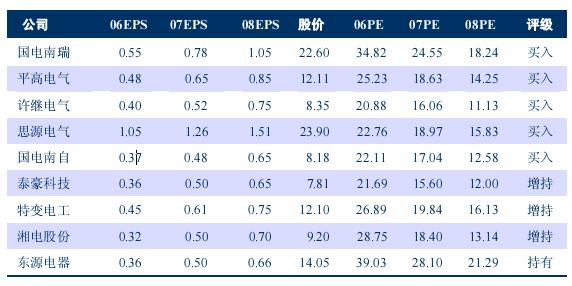

投资建议:高成长才是高溢价的基础,长期看好输变电设备行业,国际比较结果表明电力设备 A股估值水平偏低。 |