经济日报-中国经济网7月13日讯(记者朱国旺 郭文培) 日前,深交所发布公告称,对吉林紫鑫药业股份有限公司(以下简称“紫鑫药业”)控股股东敦化市康平投资有限责任公司(以下简称“康平公司”)、紫鑫药业控股股东的一致行动人仲桂兰给予通报批评处分。

公告显示,2019年8月9日,紫鑫药业披露控股股东康平公司与其一致行动人仲桂兰未按股票质押式回购业务交易协议约定购回股票,质权人拟进行平仓处理的减持预披露公告。2019 年 11 月 30 日,紫鑫药业披露公告称,上述减持计划实施完毕,康平公司及仲桂兰在任意连续九十个自然日内,以集中竞价交易方式合计被动减持股份 17,020,717 股,占紫鑫药业总股本的 1.33%,被动减持股份总数超过总股本的 1%,超比例减持 4,213,119 股,占总股本的 0.33%。

对此,深交所称,康平公司及仲桂兰的上述行为违反了本所《股票上市规则(2018 年 11 月修订)》第 1.4 条、第 3.1.8 条和《深圳证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》第四条、第八条的规定。因此,对敦化市康平投资有限责任公司、仲桂兰给予通报批评的处分。

双主业受挫

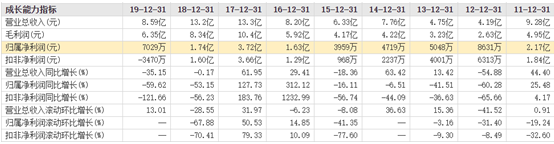

紫鑫药业成立于1998年,是一家以中成药产业、人参产业、基因测序仪产业为核心业务,集生产、销售、科研开发高附加值药用动植物种养殖为一体的高科技集团上市公司。2019年,公司实现营业收入 8.59 亿元,同比下降 35.15%;归属于上市公司股东的净利润(以下简称“净利润”)7029万元,同比下降 59.62%。

事实上,紫鑫药业净利润已三年持续下滑。数据显示,2017 至 2019 年,紫鑫药业净利润分别为 3.72 亿元、1.74 亿元、7,029 万元。由于业绩持续下滑,5月27日,紫鑫药业收到了深交所发布的《关于对吉林紫鑫药业股份有限公司 2019 年年报的问询函》,要求其解释近三年净利润持续下降的原因。

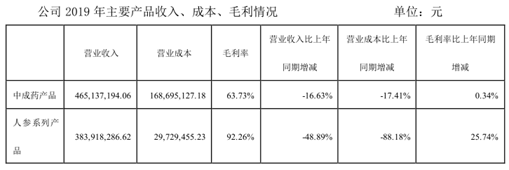

在紫鑫药业于6月13日延期回复的问询函中,紫鑫药业表示,公司主营业务收入主要为中成药与人参产品。在中成药方面,两票制、4+7 药品带量采购等政策的密集出台,公司主营的中成药业务受到行业政策冲击,导致公司中成药产品销售同比上年同期下降下降 16.63%。在人参方面,公司人参系列产品收入下降主要原因为上期公司将部分林下参地块整体出售 2 亿元,报告期内,公司林下参地块未能销售;此外,公司人参产品进入从战略储备期转化经济效益期,持续进行 15 年以上林下参产品的销售,同时减少了低毛利的人参初加工产品的销售;另外,公司人参深加工产品人参提取物出口业务,报告期内,受到国际贸易摩擦影响销售收入下降,导致公司人参产品销售同比上年同期下降 48.89%。

数据显示,2019年,紫鑫药业中成药产品营收465,137,194.06元(约4.7亿),较去年下降16.63%;人参系列产品营收383,918,286.62元(约3.8亿),较去年下降48.89%。

库存应收双高

2019年年报显示,紫鑫药业存货期末余额 67.56亿元,较期初增长10.58%,占流动资产82.91%,占总资产63.38%,存货跌价准备0 元。此外,2017 年、2018年、2019 年、2020 年一季度末存货周转率分别为0.07 、0.09 、0.03 、0.00 ,存货周转天数分别为 5,013.93 天、 4,225.35 天、1,1464.97 天、2,3684.21天。

对此,深交所要求其量化分析存货占公司总资产比重高的原因,以及存货周转率下降、周转天数大幅上升的原因和合理性。

在回复函中,紫鑫药业称,公司库存主要为人参库存。随着国家保持生态环境防止水土流失的退参还林等政策实施,园参产量持续下降,自 2009 年以来国内人参价格持续上涨,至自 2014 年达到周期性峰顶价格。同时,为保证人参战略储备质量,公司于 2014 年始进行了林下参战略性人参储备; 2017 年,公司在保持原有人参干品销售的同时,陆续开展林下参相关业务进行销售。公司自进入人参产业以来,人参板块业务持续为公司主营业务收入增加经营业绩,拓宽了公司经营业务收入来源,增强了公司可持续发展。综合上述原因,公司进行了人参战略性储备,导致公司存货占公司总资产比重较高。

针对周转率下降、周转天数大幅上升的情况,紫鑫药业解释,系人参板块销售收入下降,同时存货增加所致。数据显示,2019年,其人参系列产品销售量(公斤)同比减少98.63%。

在应收账款方面,紫鑫药业的相关数据也直线飙升。2018 年末应收账款账面价值为9.21 亿元,占 2018年营业收入的69.51%。 2019年,应收账款期末账面价值为11.52 亿元,占本期营业收入的134.27% 。

“烧钱”大麻被质疑

值得注意的是,在双主业业绩双双受挫的情况下,今年5 月7 日,紫鑫药业却公告,公司完成委托代理协议和工业大麻种子引进,但尚未获得工业大麻合法种植许可或备案。这一公告发布后,紫鑫药业受到了广大投资者的质疑。记者发现,针对拓展大麻业务一事,在2019年年报问询函中,深交所也要求其进一步说明相关信息的目的、动机和规则依据,是否存在主动迎合市场热点炒作公司股价的情形。6月13日,紫鑫药业就此回复称,公司开展工业大麻业务与公司所在行业及主营业务经营方向紧密且相吻合。

据了解,截止6月13日,紫鑫药业工业大麻业务后续投入的科研育种,化学成分研究等合计资金 1,562,194.95 元。然而,紫鑫药业表示,目前工业大麻业务阶段短期内不会产生盈利,对公司 2020 年度经营业绩不构成重大影响。

值得一提的是,紫鑫药业今年一季度净利润为-1.09亿元;在资金方面,2020 年其信用额度达约 54.66 亿元,已经使用信用额度约为 53.22 亿元;此外,7月1日和6日,紫鑫药业又新增2条被执行人信息,执行标分别为2237370元、265950元。