每经记者:方京玉 每经编辑:汤辉

曾经在我国合成多肽药物领域市场份额位列第八的双成药业(002693,SZ),自2016年净利润由盈转亏后便一直未能从业绩不振的颓势中走出,截至目前双成药业连续三年扣非后净利润为负。双成药业在6日晚间对深交所的年报问询函的回复公告中,对目前公司产品开发、销售面临的问题进行了披露。

2018年全年,双成药业的主营产品,注射用胸腺法新营业收入较2017年减少2733万元,多肽类产品的整体营业收入同比下降17%。双成药业表示,由于近三年来政策原因,公司新品推出滞后,老产品又面临较大的竞争压力对公司扣非后净利润产生了负面影响。双成药业认为,目前已经在国内申报一致性评价的两个多肽品种,以及未来更多可能通过一致性评价的品种是改善公司业绩的希望所在。

2018年净利润同比降1200%

双成药业2018年年报显示,公司目前的主要业务是从事化学合成多肽药品的生产、销售以及研发,目前已经在中国市场成功开发了4个化学合成多肽药物。其中主要生产的多肽类药物主要有增强免疫药物注射用胸腺法新、用于预防心绞痛的注射用比伐芦定、注射用生长激素等。

《每日经济新闻》记者了解到,目前国内厂商生产的多肽药物主要有多肽原料药、多肽化合药以及定制多肽药等等,例如目前中国多肽药物龙头企业翰宇药业(300199,SZ)研发出的20余个多肽药物,已经可以覆盖原料药、制剂、高端化学药等领域。

双成药业2018年年报显示,全年实现营收3.37亿元,同比增长37%;而归属上市公司股东净利润亏损6946万元,同比降幅达到1200%。在年报问询函中,交易所关注了双成药业全年“增收不增利”的原因。对此双成药业回复表示,原因是公司销售费用增幅远超收入增幅、管理费用同比增加、投资收益同比减少5016万元。

记者研究公司销售费用发现,2018年销售费用增长近8000万元,但营业收入仅增长9047万元,大量增长的销售费用吞噬了公司利润。类似的情况也出现在翰宇药业身上,公司2018年营业收入同比仅增长1.46%,但销售费用增长47.81%,产品竞争加剧是两家公司共同提及的原因。

收购杭州澳亚遭遇“滑铁卢”

2012年双成药业上市后,净利润始终在7000万元下方徘徊,2015年堪称双成药业的转折点,亦是“滑铁卢”。在并购大牛市的背景下,双成药业也加入并购行列,一出手就是接近15个亿的大项目。当年2月,公司公告拟以14.7亿元收购当时全国最大的冻干粉针加工外包企业之一杭州澳亚,杭州澳亚承诺2015年~2017年3年净利润不低于3.6亿元。

然后看起来美好的并购交易很快就遭遇挫折,2016年2月双成药业公告终止收购杭州澳亚,理由是2015年来医药行业政策变动较大,对杭州澳亚业绩造成影响,但此时由于杭州澳亚46%股权已完成收购,双成药业已是“骑虎难下”。2015年双成药业年报显示,杭州澳亚当年净利润为5100万元,仅为承诺业绩一半左右。

到了2016年,形势急转直下。据当年年报显示杭州澳亚估值从一年前的14.7亿元大幅“打折”降为4.5亿元,双成药业也因此计提大额商誉减值准备,当年净利润亏损3.88亿元,而公司上市四年的累计净利润仅2.46亿元,一年亏损比上市四年累计创造的利润还多50%。

杭州澳亚一役,双成药业“元气大伤”,从2016年起连续三年扣非净利润为亏损。双成药业解释称,最近三年由于政策变动原因公司新品推出滞后、老产品又面临较大市场竞争压力,同时子公司尚未投产带来大额固定成本,上述原因导致公司扣非后净利润持续为负。

高度依赖单品,后续研发乏力

业绩乏力的背后,除了并购杭州澳亚带来的“重创”,公司高度依赖主力产品胸腺法新也是重要原因。公司2017年年报显示,胸腺法新制剂占营业收入比例高达67%,2018年由于代理产品牛磺熊去氧胆酸胶囊放量等原因,胸腺法新制剂营收占比降为31%。但是需要注意的是,2017年注射用胸腺法新的销售收入为1.65亿元,而2018年销售收入降为1.31亿元,在销售费用增长仅8000万元的背景下,主力产品营收下降明显。

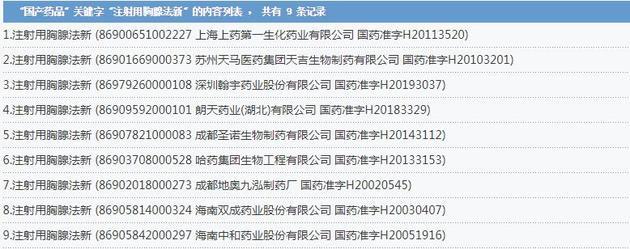

据《民生周刊》报道,2018年河南省公告资源交易中心要求双成药业执行胸腺法新在天津市场的价格遭到拒绝,随后该产品在河南药品集中招标平台用量大目录中被剔除。《每日经济新闻》记者查询国家药品监督管理局网站发现,国产注射用胸腺法新一共有9家生产企业,其中,行业龙头翰宇药业同类产品于2019年2月获得了《药品注册批件》。在医保控费的大背景下,更多城市跟进“4+7”城市带量采购势必进一步加剧市场竞争,双成药业业绩还将面临进一步考验。

另外,2018年实现近8000万元收入的牛磺熊去氧胆酸胶囊为双成药业子公司海南维乐药业代理意大利进口药品,毛利率较低,对业绩贡献较少。

国产注射用胸腺法新生产企业 图片来源:国家药品监督管理局网站

多年来,双成药业研发投入不足,导致产品结构单一。据统计,公司2016年~2018年投入仅为8700万元,公司在回复深交所年报问询函时披露,目前的主要研发项目仅有用于治疗十二指肠和胃溃疡等的注射用泮托拉唑钠,该产品目前已经完成实验室研究,处在验证批稳定性考察阶段。另外,此前研发的比伐芦定原料药及其制剂项目,于今年1月公司获得国家药监局批准签发的“注射用比伐芦定”《药品注册批件》,目前已收到国家药监局下发的一致性评价的受理通知书。

双成药业表示,针对公司持续亏损的不利局面,未来拟加速注射用胸腺法新和注射用比伐芦定两个主要品种的一致性评价工作,目前上述两个品种已经通过了原研药国家注册地的审批(欧美),质量已达到和原研药一致水平,未来通过了一致性评价后将大幅提升公司竞争力。

除了已上市的产品外,目前双成药业在研产品未来拟进行一致性申报产品有哪些?《每日经济新闻》记者短信采访双成药业董事长王成栋,截至发稿未获回复,而其证券部工作人员称“以后续公告内容为准”。